Lo Stato GARANTISCE i tuoi investimenti nel CROWDFUNDING!

di Filippo Cossetti

Il Fondo di Garanzia PMI arriva nel Crowdfunding: cosa cambia per imprese e investitori.

C'era una volta un confine...

C'era una volta (… e non è un modo di dire!): un confine netto tra due mondi.

Da un lato la finanza tradizionale: banche, intermediari, garanzie pubbliche, modulistica ministeriale. Un mondo solido, istituzionale, accessibile solo a chi sapeva parlare quella lingua e aveva tempo e risorse per navigarne le procedure.

Dall'altro la finanza alternativa: piattaforme digitali, investitori diffusi, campagne online, piccoli ticket, grande partecipazione. Un mondo più agile, democratico e …possiamo dirlo tranquillamente… ancora guardato con una certa diffidenza da chi la finanza la fa “sul serio”.

Quel confine, con il decreto ministeriale del 7 gennaio 2026, ha cominciato a dissolversi.

Il Fondo di Garanzia per le PMI — lo strumento statale che per decenni ha accompagnato le imprese nell'accesso al credito bancario — entra ufficialmente nel perimetro del Crowdfunding.

Non è un aggiustamento tecnico. È un cambio di paradigma istituzionale. E se capiamo bene cosa significa, possiamo intuire dove sta andando la finanza d'impresa nei prossimi anni.

Il problema che questo strumento cerca di risolvere.

Prima di parlare della soluzione, vale la pena fermarsi sul problema.

Il Crowdfunding — nelle sue forme di equity, lending e debt — ha fatto enormi passi avanti negli ultimi anni.

La regolamentazione europea (il Regolamento ECSPR del 2020) ha creato un quadro normativo armonizzato. Le piattaforme sono diventate più sofisticate. Il volume di raccolta è cresciuto.

Eppure, una resistenza culturale e percettiva ha continuato a frenarne la diffusione, soprattutto tra due categorie di soggetti che invece potrebbero beneficiarne moltissimo.

Le imprese, spesso ancora convinte che il crowdfunding sia roba da startup esotiche o da progetti creativi, e non uno strumento serio per finanziare crescita, liquidità, investimenti reali.

Gli investitori retail, che spesso guardano al crowdfunding con interesse ma anche con una domanda implicita:

"...E se perdo tutto? Chi mi tutela?"

Entrambe le resistenze hanno una radice comune:

la mancanza di protezione istituzionale.

(…in altri termini, “nessuno dietro” che facesse da “rete di protezione”).

Il Fondo di Garanzia...

esteso al Crowdfunding...

...risponde esattamente a questa mancanza!

Cos'è il Fondo di Garanzia PMI (e perché fino a ieri non lo vedevi nelle campagne online)

Per chi non lo conosce, una premessa rapida.

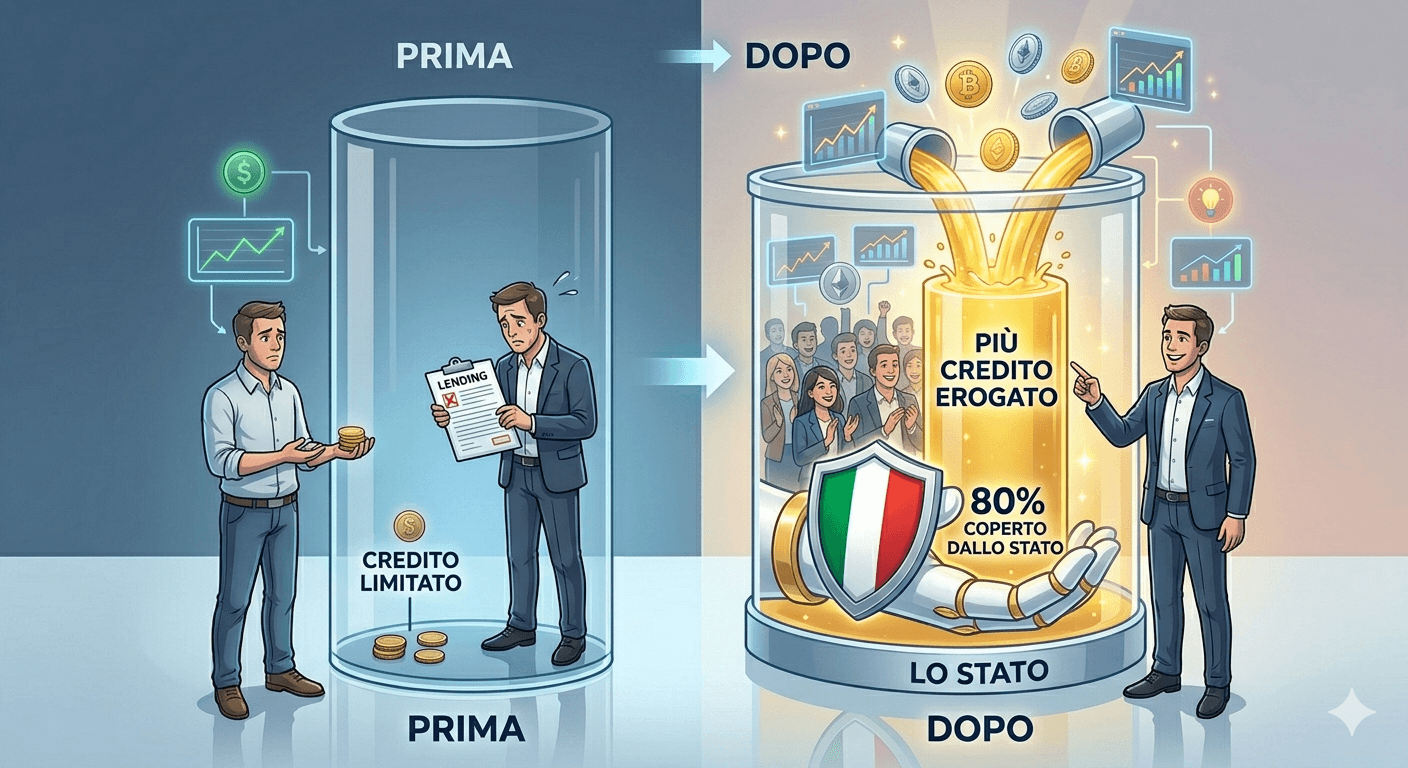

Il Fondo di Garanzia per le PMI è uno strumento pubblico gestito dal Ministero delle Imprese e del Made in Italy. Il suo meccanismo è semplice: quando un'impresa chiede un finanziamento, lo Stato garantisce una quota del rischio assunto dal finanziatore. Se l'impresa non rimborsa, il Fondo copre la parte garantita.

Il risultato pratico?

Più credito erogato, a condizioni migliori, anche a imprese con profili di rischio non eccellenti.

Fino a ieri, questo meccanismo era riservato quasi esclusivamente al sistema bancario. Le piattaforme di crowdfunding erano fuori (non perché il legislatore le escludesse per principio, ma perché il perimetro normativo non le prevedeva).

Con il decreto del 7 gennaio 2026, questo cambia. Le operazioni di finanziamento e di investimento in capitale di rischio effettuate tramite piattaforme di crowdfunding autorizzate possono ora essere assistite dalla garanzia statale.

Come funziona nella pratica: tre strumenti, tre meccanismi

Il decreto non introduce un meccanismo unico. Le modalità di copertura variano a seconda del tipo di crowdfunding coinvolto, e vale la pena capirle una per una.

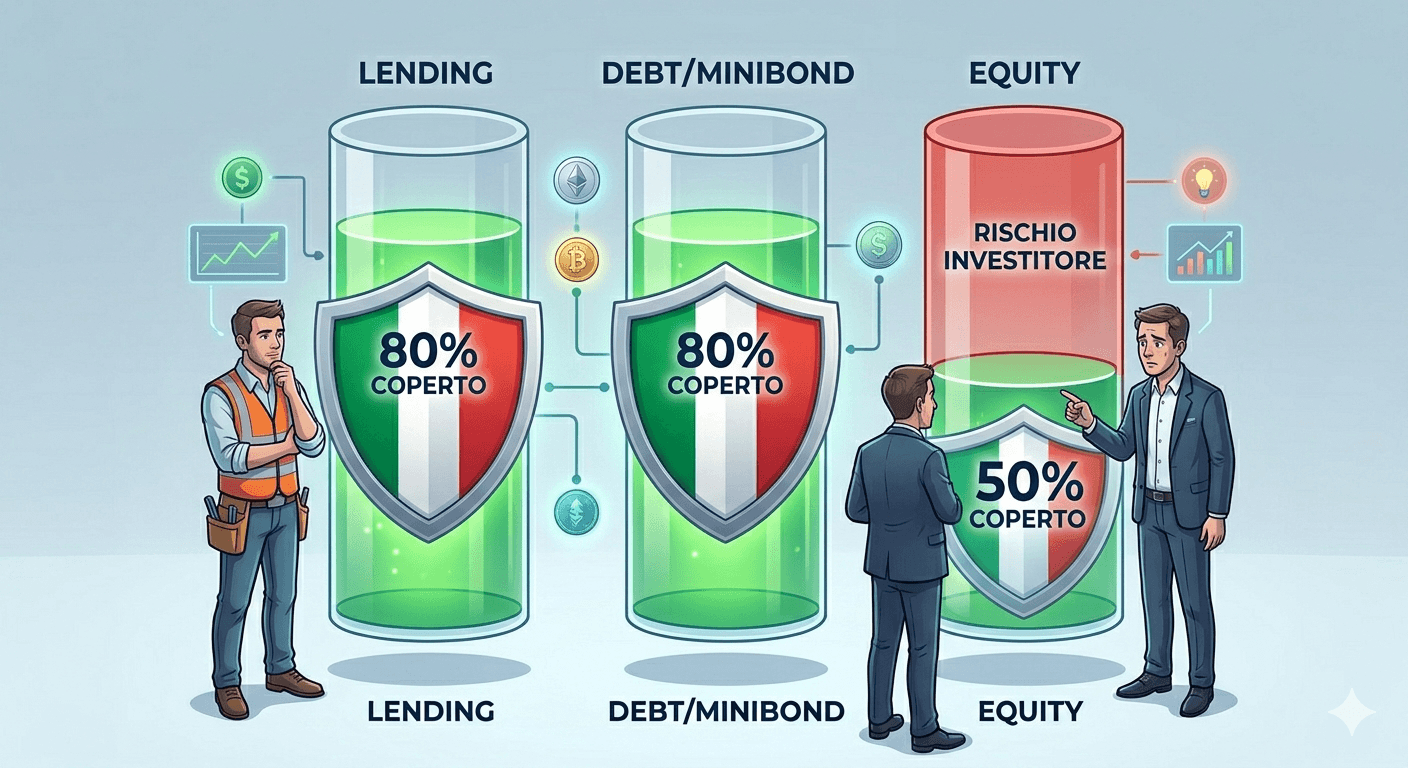

✅ LENDING CROWDFUNDING: la garanzia più diretta.

Nel lending crowdfunding, i finanziatori (investitori) prestano denaro a un'impresa, che si impegna a restituirlo con gli interessi. Il rischio principale è il mancato rimborso.

Con il Fondo di Garanzia attivo, lo Stato copre fino all'80% dell'importo del prestito.

Se l'impresa non rimborsa, l'investitore perde al massimo il 20% di quanto ha prestato… Il Fondo copre il resto.

Per un investitore retail che si avvicina per la prima volta al lending crowdfunding, questo cambia profondamente la valutazione del rischio. Non è più un gioco "tutto o niente".

✅ DEBT CROWDFUNDING (Minibond): stessa logica, strumento diverso.

Per i Minibond — titoli obbligazionari emessi da PMI e sottoscritti attraverso piattaforme — la copertura arriva fino all'80%.

La logica è analoga al lending: si tratta di uno strumento di debito, con un'obbligazione di rimborso chiara, e il Fondo garantisce la quota maggioritaria del rischio.

✅ EQUITY CROWDFUNDING: la protezione esiste, ma funziona diversamente.

L'equity è il caso più articolato, e merita un'analisi separata.

Chi investe in equity crowdfunding acquista azioni o quote di un'impresa.

Non c'è un rimborso contrattuale: si guadagna (o si perde) a seconda di come va l'azienda.

Il rischio è strutturalmente diverso rispetto al debito.

Per questo, la copertura del Fondo per l'equity si ferma al 50% dell'investimento — non all'80%.

È un limite imposto dalle norme europee sugli aiuti di Stato, che considerano il capitale di rischio più delicato del credito.

La garanzia scatta in due scenari:

Exit con perdita: se l'investitore vende le quote a un prezzo inferiore rispetto al prezzo di acquisto, il Fondo copre fino al 50% della differenza.

Fallimento dell'azienda: il valore delle quote viene stimato da un esperto indipendente con perizia giurata; il Fondo copre fino al 50% della perdita così determinata.

È una protezione reale, ma parziale. L'altra metà del rischio rimane in capo all'investitore (…è importante dirlo con chiarezza, senza fare in promesse che lo strumento non può — per legge — rispettare).

Il ruolo delle piattaforme: non più solo infrastruttura

Un elemento spesso sottovalutato di questa riforma è il ruolo attivo che vengono ad assumere le piattaforme di crowdfunding.

Non basta essere autorizzate ai sensi del Regolamento europeo ECSPR. Per accedere al Fondo di Garanzia, le piattaforme devono ottenere un accreditamento specifico, dimostrando requisiti organizzativi, operativi e di controllo del rischio.

Questo significa capacità di valutare le operazioni, procedure di gestione del rischio, sistemi di tracciamento e rendicontazione degli investimenti. Non è un accreditamento banale.

Una volta accreditate, le piattaforme diventano il punto di raccordo tra l'impresa, gli investitori e il Fondo: strutturano l'operazione in modo conforme, presentano la richiesta di garanzia, gestiscono il flusso informativo durante la vita dell'investimento e attivano la procedura di escussione se necessario.

In caso di fallimento dell'azienda, la piattaforma riceve il rimborso dal Fondo ed è obbligata ad accreditarlo agli investitori entro 10 giorni.

Questo cambia il posizionamento delle piattaforme nel mercato: quelle accreditate potranno offrire campagne con garanzia statale… le altre no.

Si crea una distinzione di qualità che il mercato, nel tempo, valuterà.

Tre implicazioni concrete che vale la pena tenere a mente...

1️⃣ Per le imprese: il crowdfunding garantito abbassa il costo del capitale.

La presenza della garanzia statale non è solo una tutela per gli investitori. Ha un effetto diretto sulle condizioni dell'operazione per l'impresa.

Nel lending, una garanzia che copre l'80% del rischio rende l'operazione molto più appetibile agli investitori. Questo si traduce tendenzialmente in:

maggiore facilità a raccogliere l'importo richiesto;

potenziali tassi di interesse più competitivi, perché il rischio percepito è inferiore;

accesso a una platea più ampia di investitori, compresi quelli con profili più conservativi.

L'onere burocratico per l'impresa è limitato: è la piattaforma a gestire la procedura.

L'azienda deve fornire documentazione sulla propria ammissibilità (natura di PMI, sede italiana, regolarità fiscale e contributiva, finalità dell'investimento), ma non si relaziona direttamente con il Fondo.

2️⃣ Per gli investitori retail: la diffidenza ha meno ragioni di esistere.

La domanda "e se perdo tutto?" ha sempre avuto una risposta onesta:

"Dipende da come va l'azienda."

Con la garanzia statale, quella risposta diventa:

"Al massimo, nel lending, perdi il 20%. Nell'equity, il 50% è coperto."

Non è una garanzia totale. Non è un prodotto "senza rischi". Ma è un cambio di scala significativo.

Questo rende il crowdfunding accessibile a un profilo di investitore più conservativo, che finora si teneva alla larga. E questo, a sua volta, amplia la platea di chi può partecipare attivamente al finanziamento delle imprese del territorio.

3️⃣ Per il sistema: il Crowdfunding smette di essere "alternativo" nel senso di marginale.

L'aspetto forse più rilevante non è tecnico, ma simbolico-istituzionale.

Quando lo Stato decide di estendere al Crowdfunding uno strumento che per decenni è stato il presidio del credito bancario… sta dicendo qualcosa di preciso: il Crowdfunding è un canale riconosciuto, affidabile, degno di essere integrato nel sistema finanziario ufficiale.

Questa legittimazione ha un valore che va oltre i numeri…

Cambia la conversazione che si può fare con un imprenditore scettico, con un CFO abituato a parlare solo con le banche, con un investitore che finora aveva evitato le piattaforme online per principio.

Quindi, il Fondo rappresenta un PONTE fondamentale tra Finanza TRADIZIONALE... e Finanza ALTERNATIVA!

Dove porta tutto questo?

Ho lavorato per vent'anni nel mondo del Crowdfunding.

Ho visto questo strumento passare dall'essere considerato una curiosità ("…roba per americani"!) a uno strumento regolamentato, riconosciuto a livello europeo, con volumi di raccolta sempre più significativi.

Ho sempre sostenuto che il Crowdfunding non è semplicemente un modo alternativo di raccogliere denaro… È un meccanismo diverso di costruire fiducia tra chi ha un progetto e chi vuole partecipare alla sua realizzazione.

È finanza che funziona perché aggrega consenso diffuso… non perché si appoggia a una singola controparte istituzionale.

L'ingresso del Fondo di Garanzia in questo mondo… rafforza questa logica!

Perché la fiducia distribuita degli investitori di una campagna di crowdfunding, ora, può appoggiarsi anche a una rete di protezione pubblica: le due cose non si escludono… si sommano.

✔️ Per le PMI italiane — la spina dorsale di un'economia che ha bisogno di capitali freschi, di strumenti flessibili e di canali di accesso al finanziamento che non siano solo il prestito bancario — questa è un’ottima notizia.

✔️ Per gli investitori che si affacciano al mondo del Crowdinvesting con curiosità ma anche con cautela… questa è una risposta concreta a una domanda legittima.

✔️ Per il sistema, è un segnale che la direzione di marcia è quella dell'integrazione, non della separazione tra finanza tradizionale e finanza alternativa.

Per chi vuole approfondire...

Bene, siamo arrivati alla fine...

Il Crowdfunding è un'opportunità sorprendente per realizzare i tuoi progetti imprenditoriali senza dipendere esclusivamente dalle banche.

La "Nuova Era" del Crowdfunding... prevede anche la possibilità dei avere una "copertura istituzionale" grazie al Fondo di Garanzia.

..Ecco per te un breve riepilogo dei contenuti di questo articolo... 😊

▶️ Caduta del Confine: Il decreto del 7 gennaio 2026 abbatte il muro tra finanza tradizionale e alternativa. Il Fondo di Garanzia PMI entra ufficialmente nel mondo del Crowdfunding.

▶️ Sicurezza Istituzionale: Lo Stato interviene come "rete di protezione", coprendo una parte significativa del rischio:

Lending e Debt: Garanzia fino all'80% del capitale.

Equity: Copertura fino al 50% in caso di perdita o fallimento.

▶️ Legittimazione del Canale: Il crowdfunding non è più uno strumento "marginale" per startup, ma un canale serio e riconosciuto per finanziare la crescita di qualsiasi PMI italiana.

▶️ Vantaggi per Tutti: Le imprese ottengono capitali a condizioni migliori; gli investitori (anche i più prudenti) riducono drasticamente l'esposizione al rischio.

▶️Il Ruolo delle Piattaforme: Solo le piattaforme accreditate e organizzate possono offrire questa garanzia, creando un nuovo standard di qualità sul mercato.

Ora tocca a te!

...Ti stai chiedendo “da che parte cominciare?” 🤔

… Dai un’occhiata al mio sito: ci sono tanti contenuti interessanti... e puoi scrivermi tranquillamente per valutare insieme IL TUO PROGETTO

Mettiti in movimento, trasforma il tuo entusiasmo in azione e lancia la tua campagna di Crowdfunding per dare vita al tuo sogno imprenditoriale.

Un passo alla volta… TRASFORMA il tuo progetto in Realtà attraverso il Crowdfunding!

A presto!

Filippo

PS.... dai un’occhiata al mio sito: ci sono tanti contenuti interessanti, articoli, video... e puoi anche scrivermi attraverso la mia AREA CONTATTI 😉

Filippo Cossetti

Imprenditore e Docente Accademico in ambito Finance & Fundraising, PhD in Finanza e CEO di una delle prime piattaforme autorizzate di Equity Crowdfunding in Italia.

Da più di 15 anni lavoro nel mondo della finanza d’impresa, principalmente in tre a

mbiti legati alla Finanza Alternativa:

Crowdfunding, Angel Investors, Mercati Valutari.

Privacy

Seguimi

Copyright © 2024 Filippo Cossetti - Finanza Alternativa|P.Iva 02120360447